ロボ山

ロボ山こんにちは!デキルカモ!ラボ 、所長のロボ山です。

ねこ丸

ねこ丸ねこのねこ丸です。。

「税金や社会保険で会社にバレることもあるって聞いたけど、どうなんだろう?」

「税金のことが難しくてよくわからない・・・」

副業を始めようと思っているけど、税金や社会保険、会社のルールなど、いろいろな注意点がありそうで不安だという方も多いと思います。

ねこ丸「何を知っておけばいいのか」というところから分からない。。。

・・・・自分で調べたりもするけど、専門用語が多くて難しいんだよね。

確かに、社会保険や税金などは、専門用語が多いし、説明文を読んでも分かりにくいし・・・分からなくなって不安になってしまいますよね ^^; 。

ねこ丸ほんとに!初心者でも、失敗はしたくない。

そこで、会社員が副業での失敗や損をしないために、「これだけは押さえておくべき!」注意点をまとめました。

具体的には、

- 副業をする前に必ず確認すべきこと。「就業規則」

- 副業を始めたら影響がある4つのこと。「税金の申告2種」及び、会社の「社会保険」と「住民税」

- 副業で損をしないための必須知識。「収入」と「所得」の違い、「経費」がポイント!

を紹介していきます。

ロボ山

ロボ山分かりにくい表現で混乱しそうなポイントや、見落としやすいポイントを、詳しくない人にも分かるように基本的なところから丁寧に解説しています。

会社員で副業する人には必須の内容ですので、ぜひご一読くださいね!

副業したいけど不安、副業の事情を初心者にも分かりやすく解説

無料メルマガ『ロボねこシークレットメール』(^^)/

では、スタートです!

会社員が行う副業の注意点を3つに分類

この記事を読む多くの方は、会社で働いている(いたことがある)と思いますが、本業と同時に副業を始めると今までに経験したことがない「やらなければいけないこと(義務)」がでてきます。

その中には、本業の会社には秘密にしておきたいけど、分かってしまようなことも含まれます。

トラブルなく副業を行いたい!

そのためには、副業を始めるとどんなことが起こるか、どんな影響があるかを知っておけば安心ですよね。

後になって「こんなはずでは・・・」とならないように、ぜひ頭にいれておいてください。

さて、副業を始める上での注意点として、知っておくべきポイントを、以下のように大きく3つ分類しました。

- 本業の会社の「就業規則」で、副業が許可されているかどうか

- 20万円以上の収入(所得)だと、「確定申告」が必要

- 20万円未満の収入(所得)の場合は、「住民税」の申告が必要

- 「住民税」が、本業の会社へ与える影響

- 「社会保険」が、本業と副業に影響する可能性

- 税金を払いすぎないための「経費」について、「所得」と「収入」の違い

いずれも、会社の規則や、法律に基づいている適用されるものですので、確実に理解しておきたいことです。

ねこ丸「知らなかった」ではすまないものだからね。。。

ロボ山

ロボ山私、失敗しないので!・・・と言えるようちょっと頑張って頭に入れておきましょう。

それでは、順番に解説していきますね。

会社員が副業を始める前の注意点、必ず確認しておくべき「就業規則」

まずは、副業を始める前に必ず確認しておくべき注意点についてお話します。

会社に勤めている方はまず、

勤めている会社の「就業規則」で副業が許可されているかどうかを確認をする

ことが大事です。

理由は、会社が「就業規則」で副業を禁止している場合に副業をすると、就業規則違反となり、処罰される可能性があるからです。

「就業規則」とは、会社で働く人が守るべきルールや労働条件を定めたもので、副業に関しての制限も記載されていることが多いです。

ねこ丸なかなか見る機会がないものなので、どこにあるのかを聞くところから始めることになるかもしれないね。

就業規則を見ても、「副業についての記載がない」、または「明確でない」場合には、上司や総務・人事担当者の方に問い合わせてみてください。

ロボ山・就業規則自体がない

・あったけど、どこに書いてあるか分からない

・許可されていない場合についてどうしたらよいか

などについては、こちらの記事でも詳しく解説していますので参考にしてくださいね。

会社員が副業を始めてからの注意点、発生する義務や手続きについて

副業をすることで、どういった作業が必要になるか、何に影響するか、ここでは、副業をすることで発生する義務や手続きについての注意点を4つ解説します。

20万円以上の収入や所得があると確定申告が必要

副業で収入や所得が発生すると、金額によっては「確定申告(かくていしんこく)」という作業が必要です。

「確定申告」とは、その年の1月1日から12月31までの「所得」と「所得にかかる税金(所得税)」を税務署に申告する作業です。

一つの会社だけに勤務している人は、確定申告をしたことがない人も多いでしょう。

それもそのはず、一つの会社に継続して勤務している会社員は、会社が毎年12月の給与計算のときに、「年末調整(ねんまつちょうせい)」で、所得税の計算と精算を行ってくれています。

給与所得の税務申告はそれで完了するので、個人では改めて申告する必要がないからなのです。

ねこ丸会社員はラクなんだね。

ロボ山一方で、「ふるさと納税で6自治体以上への寄付」や、「住宅ローン控除」、「医療費控除」などを申請したことがある人は、会社員であっても確定申告の経験をされていると思います。

では、給与以外の収入がいくらの場合に確定申告が必要なのでしょうか?

結論からいいますと、確定申告の収入の基準は以下のとおりです。

- ①アルバイトやパートでの給与収入の場合・・・収入が20万円以上ある場合

- ②アルバイトやパート以外の収入の場合(利子所得は除く)・・・所得が20万円以上ある場合

※ 利子所得とは、銀行預金などの利息や国債などの公社債の利息です。

参考までに、国税庁はこういう表現を使っています。

確定申告が必要な方

(3)給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

(4)給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

国税庁 確定申告が必要な方

・・・チョット、なに言ってるか分かんない。。っていう感じですが (^.^; 、

上記で解説したことが書いてあります。

ロボ山お気づきだと思いますが、国税庁の表現や上の説明の中に、

「収入」と「所得」という言葉が使われています。

この違いが、あいまいな人も多いと思いますが、必ず理解しておく必要がありますので後の章で説明しますね。

ねこ丸とりあえずは、

アルバイトやパートの場合は「収入」の20万円が基準、

その他の収入は、「所得」の20万円と覚えておけばいいね。

なお、確定申告を行う時期は、所得を得た翌年の2月16日〜3月15日※です。

(※新型コロナウィルス感染症の拡大防止の特例で延長となった年もあります)

申告期間を過ぎると、加算税や延滞税が課されますので事前に準備をして必ず申告期限に間に合わせることが大切です。

20万円以下の収入や所得の場合には、「住民税の申告」が必要

副業の収入や所得が20万円以下の場合には、確定申告は不要です。

ただし、確定申告とは別に、「住民税の申告」が必要ですのでご注意ください。

前段の「20万円のルール」は「所得税」のルールで、「住民税」については、副業の収入や所得が20万円以下であっても課税の対象となるため、申告が必要になるのです。

ロボ山通常、確定申告をする場合には、「住民税」の申告は別途必要ありません。

その理由も簡単にお伝えしておきますね。

実は、確定申告で申告書を税務署へ提出しますが、所得の情報はその後、税務署から自分の市区町村へ送られます。

そのため、確定申告を行う場合には、別途住民税の申告を行う必要はないのです。

一方で、確定申告をしない場合には、この「税務署」→「市区町村」の処理がありませんので、自分で市区町村へ申告しないといけません。

ロボ山確定申告だけに意識が行きがちで、住民税の申告を見落とすことが多いので要注意のポイントです!

ねこ丸

ねこ丸住民税の申告は、市役所などで行えるよ。

社会保険に加入すると、本業と副業の両方の会社で手続きが発生する

副業先の会社で社会保険に加入すると、本業と副業の両方の会社で社会保険の手続きが発生します。

ロボ山ポイントは、副業先だけではなく、本業の会社でも手続きが発生することです。

ねこ丸本業の会社に副業をしていることを知られたくない場合には、このことは十分認識しておかないとね!

社会保険に加入が必要になる可能性のある副業は、アルバイトやパートのような雇用契約を結んで働くものです。

契約期間や労働時間、給与の金額によって、対象となるかどうかが決まります。

そして、対象者になると、本業の会社とは別に副業先でも社会保険に加入しないといけません。

対象の条件は、

- 2ヶ月以上の期間を超えて同じ会社で働く

- 1週間の労働時間が、社員の時間の4分の3以上

- 1ヶ月の勤務日数が、社員の所定勤務の4分の3以上

- 1週間の労働時間が、20時間以上(特定適用事業所の場合)

- 賃金の月額が、8.8万円以上(特定適用事業所の場合)

※特定適用事業所:社会保険の被保険者が常時100人を超える労働者がいる会社(2024年10月より「常時50人以上」)

などの場合です。

ロボ山※社会保険への細かな加入条件はこちらの記事で詳しく解説していますので参考にしてください。

社会保険を加入することで起こることをまとめると、

- 本業の会社に、他の会社で働いていることが分かる。

- そして、その労働時間や日数は、社会保険に加入義務があるほど(多い?)時間数である。

- 社会保険料の支払いが増える

です。

ねこ丸本業の会社は、副業の労働時間が長いと、自社の業務に支障がでることを心配する可能性があることを知っておこう。

副業先で社会保険へ加入することは、デメリットのイメージがありますが、メリットもあります。

メリットの例としては、

- 労働時間や給与金額の制限なく働けるので、その分稼ぐことができる

- 高齢や障害になったときにもらえる年金額が増加する

- 健康保険組合に加入できる場合には、上乗せの給付金がもらえる場合がある

- 観光地などにある健康保険組合の保養施設が利用できる場合がある

などの恩恵にあずかれるものもあります。

ロボ山社会保険への加入は、何を重視するかによって検討するとして、まずは、社会保険へ加入することの影響を理解おきましょう。

ロボ山副業の社会保険については、こちらの記事で

・メリット・デメリット

・加入しない方法

・加入する方法

・会社バレになる仕組み

などを分かりやすく説明しているので、参考にしてくださいね。

住民税は、本業と副業の所得の合計額に基づいて計算され、税額の合計は本業の会社に通知される。

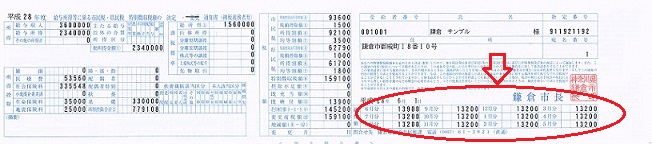

あなたは、下記のような横長の紙をみたことはありませんか?

これの書類の名称は、「住民税の特別徴収税額の決定通知書」といい、毎年6月の給与明細書と一緒に会社から配布される紙の通知書です。

ロボ山住民税の「特別徴収」というのは、会社が毎月の給与から個人の住民税を天引きして、納税する方法のことです。

これに対して、個人が自分で住民税を納付する方法は、「普通徴収」といいます。

「住民税の特別徴収税額の決定通知書」は、毎年5月頃にあなたの住民票のある市区町村から、本業の会社に送られます。

会社は、この通知書によって職員の住民税の金額が分かるので、給与から天引きしているのです。

ロボ山上の写真は鎌倉市のものです。

市区町村によって形式は様々ですが、このような横長の形式を採用しているものが多いですね。

ポイントは、「住民税の特別徴収税額の決定通知書」に記載されているの住民税額は、本業と副業の所得合計に対する住民税額であることです。

住民税は、本業と副業の所得の合計に基づいて計算されます。

そして、本業と副業の住民税は、別々に請求されるわけでなく、合算したものが本業の会社に通知される仕組みになっています。

そのため、副業の所得が増えると住民税額も増加するので、昨年の金額より大きく増えていたり、他の同じような条件の人よりも多かったりすると、「なにか別の収入がある」→「副業をしている可能性がある」ということが会社にも分かるのです。

ねこ丸「住民税の特別徴収税額の決定通知書」の内容は会社も全部見ることができるの?

これには、他の所得の金額も書いてあるんだけど・・・

ロボ山これは、自治体によって異なります。

近年では、個人情報保護の観点から、通知書の内容を袋とじにしたり目隠しシールにしている自治体も増えていますが、全ての自治体が対応できているかは不明です。

ロボ山配布された「住民税の特別徴収税額の決定通知書」が個人情報に配慮したものになっている場合には、会社にも詳細は見ることはできないと考えてよいと思います。

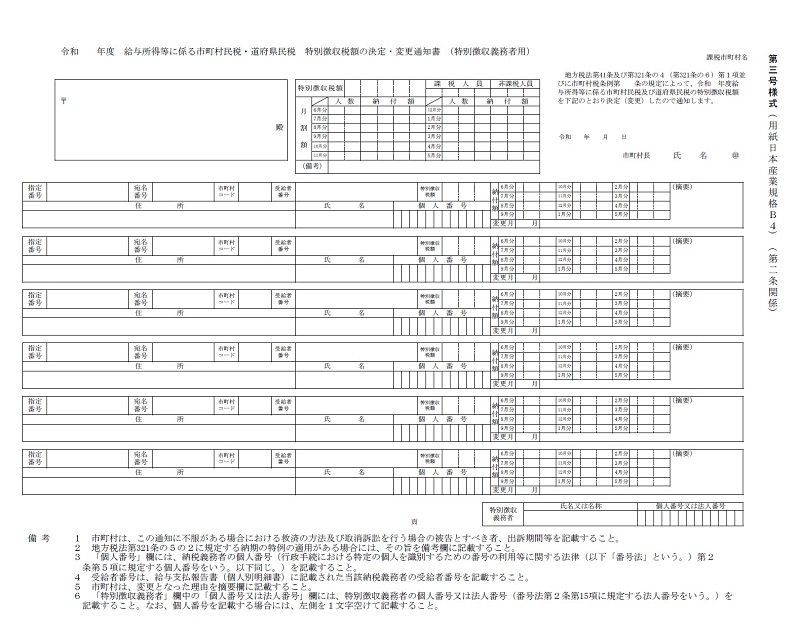

その場合は、会社側で把握できる情報は、月々の納税額の部分(⬇部分)の情報だけになります。

具体的なイメージとしては、以下のような形式が一般的です。

個人の所得等の記載はなく、同じ市区町村に住む職員の住民税額が個別に記載される一覧表の形式です。

ねこ丸うーん、なるほど。住民税は注意しないとね。

ロボ山個人情報が保護されている場合(袋とじや目隠しシールが貼られている場場合)には、会社は住民税の金額だけしか分かりません。

ですので、会社が分かるのは「何かの収入がありそうだ」ということだけで、具体的な収入額や、収入の種類は分からないんですよ。

ねこ丸どんな情報がどこまで会社に分かっているかということは、知っておきたいね。

もう少し詳しいお話

~ 副業の収入の住民税を分けて送付してくれる自治体もある ~

実は、自治体によっては、給与以外の収入について、給与天引きでなく自分で納付できる自治体もあります。

ロボ山ちなみに、私の住む自治体では、給与収入以外の収入を自分で納付(普通徴収)したい場合には、できることを確認しました。

やり方は、確定申告の時に、

「確定申告書B 第二表」の「住民税・事業税に関する事項」欄内、「給与、公的年金等以外の所得に係る住民税の徴収方法」で、「自分で納付」を選択すればOKです。

ロボ山

ロボ山確定申告書には、わざわざこのような記載欄もあることから、どの自治体でもできるかなと思って調べたのですが、結果はNo、できない自治体もあることが分かりました。

一つの例ですが、東京都足立区は、上記のように確定申告書で「自分で納付」を選択して提出したとしても、「副業などの給与」から生じる住民税については、自分で納付はできないようです。

給与所得が複数ある場合の住民税の徴収方法の変更(令和5年度(令和4年分の所得)以降)

確定申告書の第二表「〇住民税に関する事項」の「給与、公的年金等以外の所得に係る住民税の徴収方法」にて「自分で納付」を選択された場合でも、副業などの給与から生じる住民税についてはすべて主たる給与の事業者(特別徴収義務者)から特別徴収

引用:東京都足立区

ただし、「給与・年金」以外の所得から生じる住民税は選択できるようなので、アルバイトやパート以外(給与収入以外)の副業の住民税であれば、「自分で納付」できるとのこと。

ねこ丸確定申告書で選んでも、「給与」についてはだめな自治体もあるんだね。

ロボ山このように、自治体によって対応が異なりますので、「自分で納付」したい場合には、あなたの市区町村の「住民税の納付の係」に直接問い合わせることをおすすめします。

ねこ丸電話でも教えてくれるよ!

会社員が副業で損をしないための注意点、「収入」と「所得」の違いと「経費」

最後に、副業で損をしないための注意点として、経費についてのお話をします。

副業で税金を払いすぎないためには、「収入」と「所得」の違いと「経費」のことを知っておくことが必須です。

税金ついては、細かな部分もあるのですが、ここでは全体のイメージをつかむことを目的として分かりやすく書いていきますね。

個人の所得にかかる税金の計算方法は、基本的に、「所得」に「税率」をかけて計算されます。

副業の収入にかかってくる税金は、「所得税」と「住民税」ですが、どちらも計算方法はこのイメージでOKです。

ねこ丸「所得」が増えれば増えるほど、税金は高くなるってわけだ。。

ロボ山そうだね。

ちなみに、「税率」も一定ではなくて、「所得」が高い人ほど高い「税率」になるんですよ。^^;

「収入」と「所得」似たような意味ですが、実は大きな違いがあります。

文章の中では、さらっと書いてあることが多いのですが、実は要注意のポイントです。

ロボ山どうちがうのかは、次で説明しますね。

「所得」は、「収入」ー「必要経費」で求めることができます。

つまり、

- 「収入」は、必要経費を引く前の入ってきたそのままのお金

- 「所得」は、「収入」から「必要経費」を引いた後の残ったお金

ということです。

計算も違いも、聞けば簡単ですよね (^^)。

税金の計算では、「所得」と「収入」とでは、金額に大きな差になりますので間違えないようにしないといけません。

ロボ山会社勤めの人は、会社からの給与だけが収入という人も多いので、「所得」と「収入」の違いを考える機会は少ないでしょう。

そのため、理解があいまいな人も多い部分です。

「所得」と「収入」の違いが分かったところで、ポイント1の計算式にもどってみます。

- ポイント1・・・税金の計算方法は、「所得」✕「税率」

「税率」は、「収入」ではなく「所得」にかけていますよね。

「税金は、「収入」に対してかかるのではなく、「所得」にかかる」

のです。

ねこ丸税金の計算には、「所得」の金額が重要だということだね。

ポイント3で、「所得」は、「収入」ー「必要経費」だと分かりました。

そのため、「必要経費」を忘れずに引いておかないと、「所得」が大きいままになってしまいます。

ねこ丸それで、「所得」と「収入」をくどいくらい説明していたんだね。

ロボ山給与収入だけの人は、通常は「必要経費」を計算しなくてもよいような仕組みになっています。

(※給与収入では、一定の金額を必要経費とみなして収入から差し引かれます)

そのため、副業をして、給与以外の「収入」を得たときに、「経費」を引くことができるということを覚えておいてほしいのです。

「必要経費」が認められるためには、支払ったという証拠になる「領収書」が必要になります。

そのため、副業に関して支払いをした領収書を、必ずとっておきましょう。

ねこ丸・・・今まで捨てちゃってた。。気をつけよう。

副業で収入を得るためにかかった費用、支払ったものは「必要経費」として認められます。

商品を仕入れるための費用や、販売するために使った送料などの直接的にかかった費用の他にも、

打ち合わせのために使った会議室代、喫茶店での飲食代、打ち合わせ先へ行くまでの交通費、通信費用や、サーバー費用、参考資料やセミナーへの参加費用なども必要経費として認められるものもあります。

ねこ丸なるほど、交通費もいいんだね。

ロボ山必要経費として、認められるものには、「それ、いいんだ!?」と意外なものもあるかもしれません。。

自分の副業に関する費用についても、収入から漏れなく差し引くために、費用にできるものをしっかり把握しておきましょう。

副業の税金を計算するタイミングは、確定申告や住民税の申告の時です。

「必要経費を収入から差し引くことができる」ということを知っておき、税金を払いすぎることのないようにしたいですね。

ロボ山会社でもらう給与収入では、経費についてあまり考える必要はなかったと思いますが、副業の場合には、収入と税金を自分で申告しますので、「経費」についてしっかり理解しておくことが重要です。

改めて、この章のポイントをまとめておきますね。

- 税金の計算方法は、「所得」✕「税率」

- 「収入」と「所得」は違う

- 「所得」とは、「収入」から「必要経費」を引いたもの

- 税金は、「収入」に対してかかるのではなく、「所得」に対してかかる

- そのため、「必要経費」の計上を忘れてしまうと、所得が大きくなり、税金を多く払うことになる

- 必要経費の根拠として、「領収書」が必要!必ず保管しておく

- 電車やバスの交通費も必要経費となる

- 結論 必要経費の認識をもち、税金で損をしないようにする

ロボ山以上で3つのポイントの解説は終了です。

お疲れ様でした。(^^)

まとめ

「会社員が副業で失敗や損をしないために押さえておきたい注意点を丁寧に解説」と題して、解説してきましたがいかがだったでしょうか。

ポイントをまとめておきますね。

- 副業をする前に、会社の就業規則で副業が許可されているどうかを確認する。

- 副業による収入が発生すると、確定申告や住民税の申告が必要。

- 副業によって、住民税や社会保険への影響があり、本業の会社に副業していることが分かる可能性がある。

- 副業にかかった費用は、経費として認められるものもある。領収書を保管しておく。

会社員が副業を始めると、今まではする必要がなかった作業が発生したり、本業の会社へ影響がでてきたりします。

今回解説してきた内容は、失敗や損をしないための厳選したポイントに絞っています。

まずはこの内容を頭の片すみに入れておいていただき、安心して副業に取り組んでいただければと思います。

ねこ丸何に注意すればよいかを分かっていると、安心して副業ができるよ。

また、「会社の就業規則で副業に書いてある場所の探し方」や、「アルバイトの社会保険で本業にバレない方法」などの詳しい内容については、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

最後に、

どの副業にするかか決められないけど、副収入を少しでも確保しておきたい

という人や、

副業商材を購入するためにまずはタネ銭を作りたい

という人向けに、既に数十万円単位の副収入がある人にはオススメできませんが、月2万円、3万円の収入からでもよければ、副業初心者でも安全に稼げる、こんなやり方👇もありますのでご活用ください。

ロボ山

ロボ山最後までお読みいただきまして、ありがとうございました!

📫 無料副業メルマガ『ロボねこシークレットメール』

※只今メルマガ登録すると、【10万単位でお金を残して種銭に】“知ってるだけで大きく支払いを減らせる(支払い0化含む)ロボ山厳選5つの方法”をプレゼント!

インフレで物価は上がるけど給料は上がらない、老後の生活資金が2000万円と言われて不安なので、副業を始めたい。

だけど、副業を調べても、何をすればいいのかわからない。

そんな悩みはありませんか?

「ロボねこシークレットメール」では、副業の初心者でも、自分で副業を選んでいけるようになる副業や資産形成に関する私が選んだメリットある情報を情報を発信しています。

ねこ丸不定期ながら絶賛配信中!たくさんのメールはこないので安心!

・・・そうだね。。厳選といってくれると嬉しいんだけど。。

記事の更新情報とともに旬な情報、ブログではなかなか書きにくい記事の裏話も載せていきますので、是非一度登録してみてくださいね。 (^^)

ねこ丸副業のリアルな話が知りたいからね・・・。。

ロボ山お試しからでも、ウェルカムですのでどうぞ。

・・・詳細はこちらで。。👇

※只今メルマガ登録すると、【10万単位でお金を残して種銭に】“知ってるだけで大きく支払いを減らせる(支払い0化含む)ロボ山厳選5つの方法”をプレゼント!

✉️ お問い合わせ、ご相談について

これから、少しずつ副業をやってみたいなと思っている人、

どんな副業から始めたら良いか悩んでいる人、

副業をやっているけど、思うように稼ぐことができていない人、

無料相談受付中ですので、よろしければ、お問い合わせくださいね!

同じような悩みやドキドキを積み重ねてきたロボ山の体験も、参考になるかもしれません。(^^)

コメント